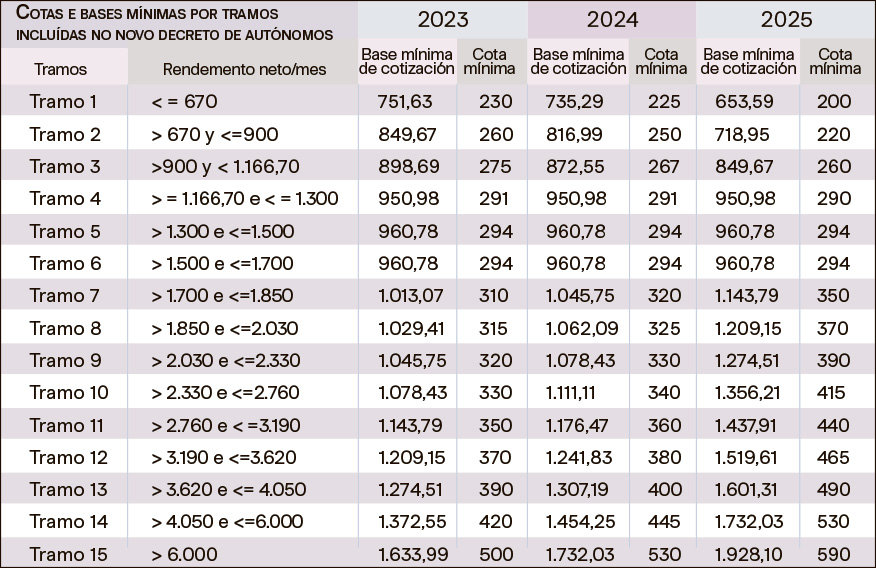

A cota mínima de autónomos será 230 euros en 2023

O sistema de cotización das persoas traballadoras por conta propia, que será debatido esta quinta feira no Congreso, entraría en vigor o 1 de xaneiro de 2023.

É probábel que se tramite como proxecto de lei, o que suporía que as forzas políticas poidan presentar emendas a un decreto que estabelece que nos próximos tres anos se despregará progresivamente un sistema de 15 tramos que determinarían as bases de cotización e as cotas en función dos rendementos netos das persoas traballadoras autónomas.

Como transición ao modelo definitivo de cotizacións por ingresos reais que se producirá durante un período máximo de nove anos, durante 2023 as cotas mensuais mínimas á Seguridade Social serían de 230 euros ao mes para un rendemento neto inferior a 670 euros, o tramo máis baixo.

A cotización mínima sería, pola súa parte, de 500 euros para os rendementos netos superiores a 6.000 euros, o tramo máis alto. O tramo máis baixo tería, en 2025, unha cota mínima de 200 euros, mentres que o máis alto abonaría unha cota mínima de 590 euros.

A premisa base da nova reforma é un aumento da progresividade das cotas, pola cal, dos 294 euros actuais de cota fixa mínima pasaríase a un sistema progresivo en función dos ingresos con revisións periódicas cada tres anos.

Diferenza entre tramos

No primeiro ano de vixencia, o 2023, a diferenza na cota mínima entre o tramo máis alto e o máis baixo será de 270 euros. Unha das críticas que realizan as persoas traballadoras autónomas con menores ingresos é que non se estabelezan formulas adaptadas aos rendementos reais para evitar cotas que representen unha alta porcentaxe do beneficio neto.

Rendementos netos

Os rendementos netos calcularanse, de ser aprobada a reforma, deducindo dos ingresos todos os gastos producidos en exercicio da actividade e necesarios para a obtención de ingresos das persoas traballadoras por conta propia.

Sobre esa cantidade, aplícase adicionalmente unha dedución por gastos xenéricos de 7% (3% autónomas societarias). O resultado serán os rendementos netos, cifra que determinaría a base de cotización e a cota a abonar.

Outra das novidades é a flexibilidade no pago de cotas, de forma que as persoas traballadoras por conta propia poderían cambiar a súa cota en función da previsión de ingresos netos até seis veces ao ano.

Ao final do exercicio fiscal e unha vez coñecidos os rendementos netos anuais, regularizaríanse as cotizacións, devolvéndose ou reclamándose cotas no caso de que o tramo de rendementos netos definitivos estivera por baixo ou por riba do indicado nas previsións.

O texto fixa, ademais, unha cota bonificada para as novas persoas traballadoras por conta propia de 80 euros duran un ano, extensíbel outros doce meses cando os ingresos netos seguen por debaixo do salario mínimo.

Calendario flexíbel

O Executivo estatal poderá valorar a aceleración da progresividade, polo que a evolución das cantidades a pagar en cada un dos tramos non está certificada polo momento salvo para as tres primeiras anualidades, até 2025.

Antes de comezar 2026 o Goberno español tería que determinar o calendario de aplicación do sistema de cotización por ingresos reais, que despregaría a escala de tramos de ingresos e bases de cotización ao longo do seguinte período, cun máximo de seis anos.