Entendermos a inflación

Marcelino Fernández Mallo, economista e escritor, aborda nesta peza a importancia do concepto de inflación.

A inflación é unha desas variables que preocupa en igual medida a gobernos e a gobernados. Hai países que fixeron da inflación a súa pantasma económica particular. Alemaña é o exemplo que sempre se cita: a hiperinflación que sufriu tras a Primeira Guerra Mundial supón unha carga histórica difícil de soportar. Para a cidadanía, a inflación témese polo impacto que ten sobre as contas domésticas. Para os gobernos, unha inflación alta supón un desaxuste con riscos potenciais sobre a marcha da economía.

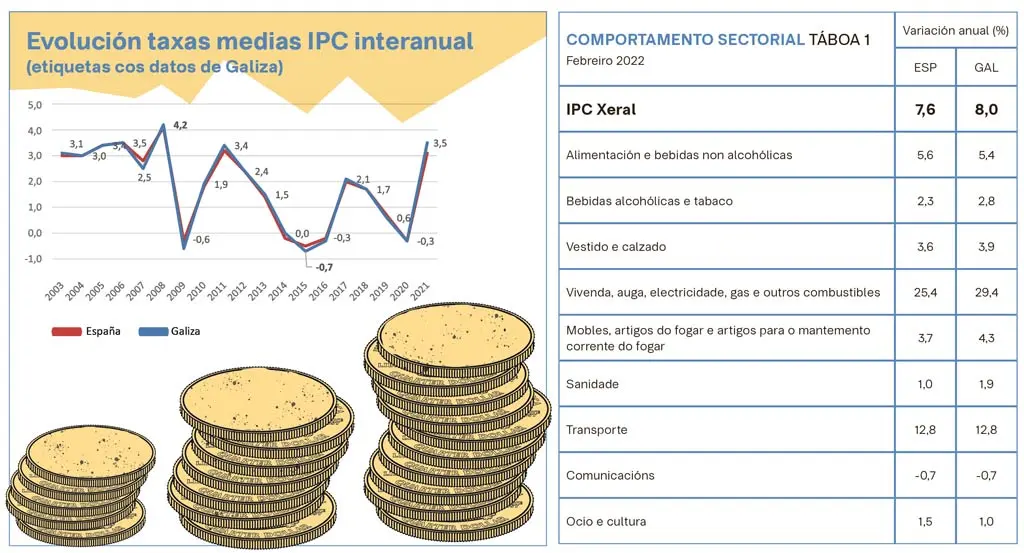

A alarma actual arredor á inflación semella xustificada. O dato a marzo ascende ata o 9,8% en España (10,5 en Galicia), unha cifra moi lonxe das coñecidas nos últimos anos. No século XXI, a inflación interanual moveuse entre o -0,7% de 2015 ata o 4,2% de 2008, cando estourou a dobre burbulla inmobiliaria e financeira que se creara durante os anos anteriores.

Imos tratar de entender o funcionamento da inflación para estimar o seu impacto. Ese 9,8% que citamos no parágrafo anterior refírese ao índice xeral ou IPC. Para calcularmos a chamada inflación subxacente, retírase do índice xeral a enerxía e os alimentos frescos pola súa alta volatilidade. O dato da subxacente a marzo sería do 3,4%, unha cifra menos alarmante pero tamén inaudita atendendo aos últimos dez anos.

Causas e consecuencias da inflación

Distínguense cinco motivos para explicar unha suba de prezos. A análise deses factores vainos permitir avaliar as posibles consecuencias da inflación actual e como pode ser a súa evolución no futuro próximo:

a) O ciclo económico. Cando o PIB medra, aumenta a demanda de bens e iso tira dos prezos cara arriba. A inflación subxacente explícase normalmente pola evolución do ciclo. Neste caso, a pandemia representou un ciclo corto, en forma de V, con caída brusca e rápida recuperación que podería explicar, cando menos parcialmente, ese dato elevado do 3,4%.

b) O crecemento da base monetaria. Os bancos centrais (o BCE en Europa) levan tempo inxectando diñeiro no sistema nun volume moi importante. O obxectivo era estimular a economía ante o risco de que a crise da Covid derivase nunha longa depresión. Novamente, esta política incidiu con seguridade na inflación subxacente.

c) Comportamento sectorial. En ocasións, prodúcense desaxustes que tensan os prezos dunha industria concreta con posible extensión a produtos vinculados. Na táboa 1 (fonte IGE), vemos dous capítulos que confirman este efecto: a enerxía e o transporte disparáronse polas circunstancias derivadas da invasión de Ucraína. Polas mesmas razóns, o índice de alimentación sitúase tamén en valores inusualmente elevados.

d) Aumento de custos. Especialmente nas economías dependentes das importacións, os acontecementos nos países ou industrias exportadoras supoñen un novo lastre para o IPC. O caso típico é o impacto das subas do petróleo sobre os combustibles; outro exemplo sería a retención da produción do xirasol en Asia.

e) Por último, o manexo das expectativas representa outro factor a termos en conta. Se as previsións indican que os prezos continuarán aumentando, os consumidores concentrarán compras para evitar as alzas próximas o cal pode provocar unha maior presión sobre a inflación; polo contrario, se a percepción é de que os prezos se conterán, tenderase a unha limitación das compras á espera dunha mellor ocasión, o cal está a suceder nalgún sector como pode ser a construción.

No plano das consecuencias, se os ingresos non soben ao mesmo nivel cos prezos, os consumidores disporán dunha menor capacidade para adquirir bens e servizos; mesmo moitos fogares terán difícil cubrir as necesidades básicas. Hai un efecto positivo, inda que menor: as cargas financeiras tenderán a supoñer un peso inferior a medida que a inflación se vai trasladando ás nóminas.

A inflación supón unha presión sobre moitas empresas que poden ver comprometidos os seus marxes se non conseguen incrementar a súa produtividade ou se o mercado non lles permite aplicar suba de prezos nunha medida similar ao aumento dos custos. Outras empresas, sen embargo, vense beneficiadas da espiral inflacionista e poden aplicar subas importantes ás súas facturas. Falamos das empresas eléctricas, petroleiras ou as de transporte marítimo, cuxas contas anuais van ser a envexa do resto de sectores.

A inflación no futuro

Aplicar unha robusta economía de proximidade faise cada día que pasa condición máis indispensábel

Varios dos elementos que están incidindo hoxe na inflación corrixiranse nun futuro máis ou menos próximo. Dende a política, deberían tomarse medidas a curto prazo para evitar unha reacción en cadea. Será preciso deixar de inxectar diñeiro no sistema, amortecer o impacto da suba dos combustibles nos colectivos máis vulnerables, limitar as actualizacións dos alugueres ou conter provisionalmente as revisións salariais. Son medidas que os gobernos xa están tomando.

Mais é preciso non quedar nas medidas de curto alcance e facer unha revisión en profundidade do funcionamento dos mercados e da capacidade de resposta da nosa economía. As políticas liberais que confían ilimitadamente nos mercados han ser corrixidas para evitar os efectos sobre a sociedade e, en especial, sobre os seus segmentos máis vulnerables. E por outra banda, a aplicación dunha robusta economía de proximidade faise cada día que pasa unha condición máis indispensable para evitar as graves repercusións dos fenómenos globais aos que o planeta parece condenado.