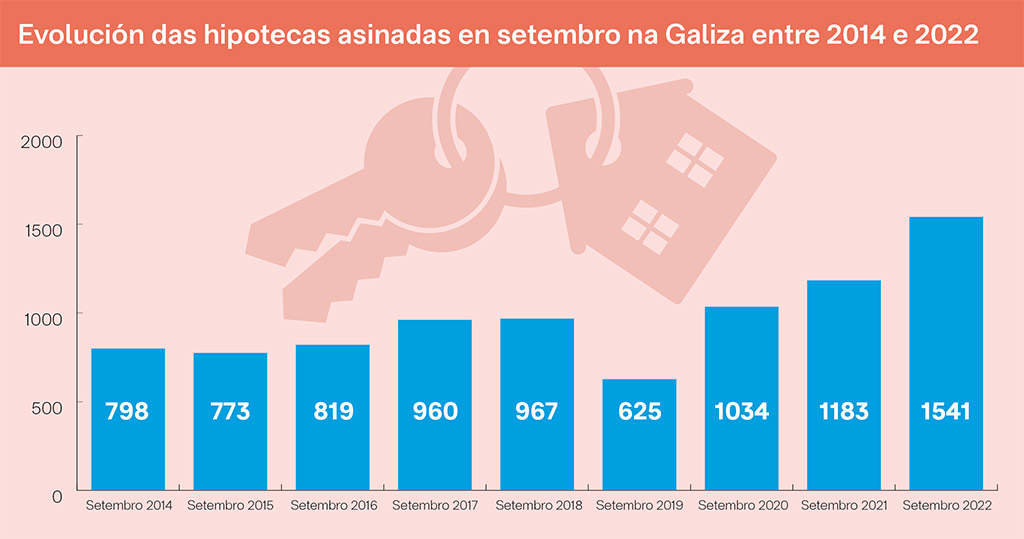

O número de hipotecas constituídas sobre vivendas na Galiza alcanzou os 1.541 préstamos en setembro, o que supón 30,3% máis que no mesmo mes de 2021, segundo os datos publicados esta cuarta feira polo Instituto Nacional de Estatística (INE).

Desta maneira, a Galiza ficou á cabeza do Estado español no incremento deste tipo de operacións, por diante de Cantabria (19,6%) e Aragón (14,5%). De media, a nivel estatal, o aumento foi de 4%, até 44.119 hipotecas.

En comparación con agosto, as sinaturas subiron 16,3% na Galiza, mentres que a nivel estatal as hipotecas sobre vivendas incrementáronse 20,1%. En total, na Galiza prestáronse 178,6 millóns de euros, 23,8% máis que no mes anterior e 37,8% máis que en setembro do exercicio previo.

O aumento do capital prestado tamén sitúa Galiza coa maior taxa interanual positiva do Estado español (onde quedou en 4,6%), por encima de Aragón (21,1%) e Cantabria (20,9%). En termos mensuais, a suba do capital prestado tamén foi superior á estatal, de 18,4%.

Entre outros datos, na Galiza constituíronse en setembro 2.196 hipotecas sobre predios, con 242,9 millóns de euros prestados. Delas, 85 eran predios rústicos e 2.111, urbanos. Destes últimos, 1.541 eran vivendas; 22 eran solares, e 548, outros predios urbanos. Ademais, en setembro canceláronse na Galiza 1.546 hipotecas, das que 1.035 eran de vivendas. Na súa maioría (1.409 préstamos) foron canceladas a bancos.

Nova suba do Euribor

O Euribor (índice que marca o custo das hipotecas na Galiza) a 12 meses continuou subindo en novembro, ao fechar cun nivel medio de 2,829% de media, o que supón un aumento de 0,2 puntos porcentuais fronte á cifra do mes de outubro. Entre xaneiro e novembro, o Euribor xa acumula unha suba de 3,3 puntos porcentuais, e segue en máximos desde decembro de 2008, cando fechou en 3,45%.

O portal de comparación de hipotecas iAhorro estima que o índice podería alcanzar e mesmo superar a cifra de 3% antes de que acabe 2022 e sinala que, aínda que o seu auxe foi máis paulatino en novembro, o indicador segue aumentando e non é unha "boa noticia" para os usuarios con hipotecas a tipo variábel, xa que a súa cota mensual segue encarecéndose.

De confirmarse esta suba, unha persoa cunha hipoteca variábel a 30 anos de 150.000 euros e cun diferencial de 0,99% máis Euribor sufriría un aumento da súa cota hipotecaria de 251 euros, polo que pasaría de pagar 448 euros ao mes a abonar 700 euros a partir da revisión, cun incremento de 3.000 euros anuais.

O director de Hipotecas de iAhorro, Simone Colombelli, afirma que o incremento que se produciu desde xaneiro foi "algo totalmente excepcional" que se sitúa "fóra das dinámicas do mercado". "É algo que nunca viramos na historia do Euribor", engade Colombelli, quen sostén que o índice "non botará o freo" a curto e medio prazo.

Para iAhorro, o plan acordado entre o Goberno estatal e a banca vai dirixido a "tentar paliar" a morosidade, que podería prexudicar as entidades pola falta de pagamento das cotas hipotecarias por parte das familias, afogadas polas subas do Euribor.

Os bancos intentan eludir a sinatura de préstamos a tipo fixo

María Matos, directora de Estudos de Fotocasa, expresou que os datos de hipotecas observados en setembro son avultados debido á présa da cidadanía para asinar canto antes os préstamos e sortear o endurecemento das cotas hipotecarias. Así mesmo, Matos afirmou que "os destes meses serán practicamente os últimos créditos que se asinen a tipo fixo".

Isto débese a que a hipoteca a tipo fixo está sendo relegada a un segundo plano por parte das entidades financeiras, que estarían a encarecer os seus tipos fixos até chegar en ocasións a 4% para eludir as súas sinaturas. Por tanto, a suba do Euribor afecta non só ás hipotecas variábeis, senón tamén a futuros hipotecados, sexa cal for a modalidade de préstamo que asinen. Os expertos en hipotecas sinalan como óptimo nestas circunstancias asinar un préstamo a tipo fixo na contorna de 2 ou 2,5%.