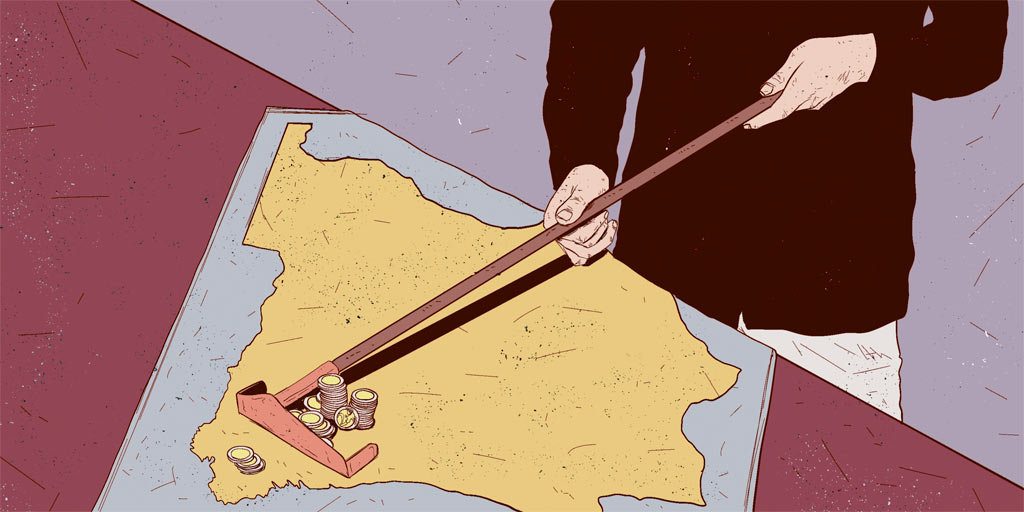

O Tratado de Funcionamento da Unión Europea identifica no seu artigo 349 as condicións desfavorábeis que afectan ás chamadas rexións ultraperiféricas (distancia, insularidade, tamaño, etc.). E prevé a posibilidade de establecer medidas específicas, como foi no caso de Madeira ou do coñecido como "caso Azores", que serviu en setembro do 2006 para sentar a xurisprudencia europea sobre o seu dereito a ter unha fiscalidade diferente ao resto do seu Estado; ou que dentro dun Estado membro poidan existir varios tipos impositivos.

Non é menos periférico o noso país, sen ser unha illa. Nin foron os nosos devanceiros alleos a este problema, nin ao aporte de solucións. Así foi que no anteproxecto de Estatuto do Seminario de Estudos Galegos (1931), sendo relatores Paz Andrade, Risco, Lois Tobío, Carvalho Calero e Alexandre Bóveda, quen xa tiña demostrado a desfavorábel relación económica co Estado español nun traballo rigoroso anterior á redacción do anteproxecto, achegaban solucións á nosa problemática.

No seu artigo 29 dicíase que corresponde ao Estado Galego as competencias en réxime tributario, débeda pública ou réxime dos institutos de banca e creto. Ou no 33, que o Estado Galego contribuirá ás cargas da Federación española coa cantidade que determine a súa lei de presupostos xerais. Polo tanto o artigo 33 reflicte un concerto económico bilateral Galicia / España, é dicir unha cota, na liña da que hoxe desfrutan Euskadi e Navarra.

Bóveda, un adiantado ao seu tempo, no programa do Partido Galeguista aprobado o 6 de decembro de 1931, no apartado dedicado á Política fiscal, sinala como principais medidas o deslinde do réxime fiscal do Estado do poder autónomo e dos municipios; a creación dun imposto progresivo sobre a renda, cun mínimo vital; critica o sistema fiscal vixente por estar baseado na imposición indirecta e tamén por triplicar a recadación entre Concellos, Estado e Deputacións, o que multiplica por tres os gastos e a burocracia. Cuestións que aínda hoxe seguen vixentes.

Xa o definitivo proxecto de Estatuto de Autonomía para Galiza, aprobado pola Asemblea de Concellos de Galiza, celebrada en Compostela do 17 ao 19 de decembro de 1932, a iniciativa de Alexandre Bóveda e de Enrique Rajoy Leloup, é menos cobizoso, non só por pasar a definir o país de Estado a rexión. Os contidos da "facenda rexional" prevé á cesión a Galicia da recadación, administración e regulación, entre outros, da contribución territorial rústica e urbana ou do imposto sobre dereitos reais, persoas xurídicas e transmisións de bens; e a recadación, por delegación revogábel da Facenda da República, das contribucións, os impostos e os arbitrios que o Estado deba percibir en Galicia.

Pola contra o seu artigo 26 permite á "rexión" fundar un Banco para organizar todos os seus servizos recadatorios, de tesouraría, crédito, previsión, etc. As principais contribucións do Estatuto aprobado no 1936, en resumen, foron a facultade de emisión de débeda pública pola facenda galega; a creación dun banco público galego e que Galicia fose quen recadase os impostos. Todo reforza o principio que Bóveda sempre procuraba respectar "sen financiamento non hai autonomía", aínda que do 1931 ao 1932 pasamos dun modelo de concerto económico a un sistema semellante ao do Estatuto do 1980, malia que Bóveda imprimiulle unha derivación cara as teses de máximos dentro do réxime de autonomías que permitía a Constitución española daquela.

A Constitución española do 78 impón no seu artigo 138.2 un "corsé" ao sinalar que as diferenzas entre os Estatutos das distintas comunidades autónomas non poderán implicar, en ningún caso, privilexios económicos ou sociais. Ou no 135 cando di que non poderán incorrer nun déficit estrutural que supere as marxes establecidas pola Unión Europea ou que será unha lei orgánica, do Estado, a que fixará o déficit estrutural máximo permitido en relación co seu produto interior bruto.

Así foi que no vixente Estatuto as nosas competencias víronse diminuídas, inseríndonos no chamado réxime común de financiamento, a vía aplicada a todas as comunidades autónomas non sendo Euskadi e Navarra. É un modelo de financiamento mixto baseado en impostos cedidos e na participación nos ingresos do Estado. Chegando a renuncia do seu artigo 54 a que a xestión, recadación, liquidación e inspección dos demais impostos do Estado, recadados en Galicia corresponda á Administración Tributaria do Estado.

Do 1931 ao 1980 as expectativas de autofinanciamento nos consecutivos deseños de estatutos do país foron de máis a menos, limitando a política fiscal que o Goberno Galego pode desenvolver e sen terse percibido intento algún do recurso ao Tribunal das Comunidades Europeas para unha fiscalidade diferente a do resto do Estado.