A precariedade laboral, o grande inimigo do sistema de pensións

Cada certo tempo sae á palestra o futuro do sistema público de pensións. Na maioría dos casos o debate xorde logo da publicación de estudos financiados por algunha entidade financeira nos que se cuestiona a súa viabilidade futura. Parello a esa publicación, comezan as recomendacións para subscribir plans de pensións privados para así complementar as cativas pensión que o sistema público vai aportar.

O ano 2000 era o ano límite para a quebra do sistema. Mesmo o propio banco de España alertaba desta situación. Isto propiciou a creación do chamado Pacto de Toledo, unha comisión formada por parlamentarios de distintos partidos políticos co obxectivo de discutir, analizar, propoñer unha serie de medidas encamiñadas a asegurar o sistema no Estado español.

Froito destes acordos son, entre outros, a separación das fontes de financiamento e a creación do Fondo de Reserva. Por certo, no ano 2000, o sistema rematou con superávit.

Ata este momento non se contabilizaban por separado do resto dos gastos e ingresos do Estado as contas do sistema de pensións. Comezar a facelo, o que nun principio só debería ser para ter "coñecemento", converteuse na arma perfecta para, cada certo tempo, cuestionar a súa viabilidade.

Mentres o sistema tivo superávit, que por certo foi ata o ano 2010, coas achegas excedentarias das traballadoras e traballadores á seguridade social, financiáronse importantes inversións noutras áreas –por exemplo, moitos dos antigos

hospitais foron construídos con cargo a estes fondos– sen cuestionar de onde saían os fondos. Se durante anos, coas cotizacións sobrantes se financiaron inversións xerais do estado, inversións que perduran no tempo para uso de toda a cidadanía, o lóxico sería, cando a situación é a inversa, que se cubrira o déficit das pensións con outros impostos, se fose necesario.

Xubilación anticipada

Ademais, son moitos os factores que están contribuíndo situación financeira do sistema de pensións. Desde logo, non podemos esquecer os demográficos, pero tampouco o feito de que numerosas empresas apostaran pola xubilación anticipada como forma de reestruturar o sistema produtivo (sempre empresas grandes especialmente as entidades financeiras), taxas de paro moi elevadas, fraude nas cotizacións á Seguridade Social..., pero sobre todo, a precarización do mercado do traballo, que leva a unha cativa achega das persoas traballadoras ao sistema.

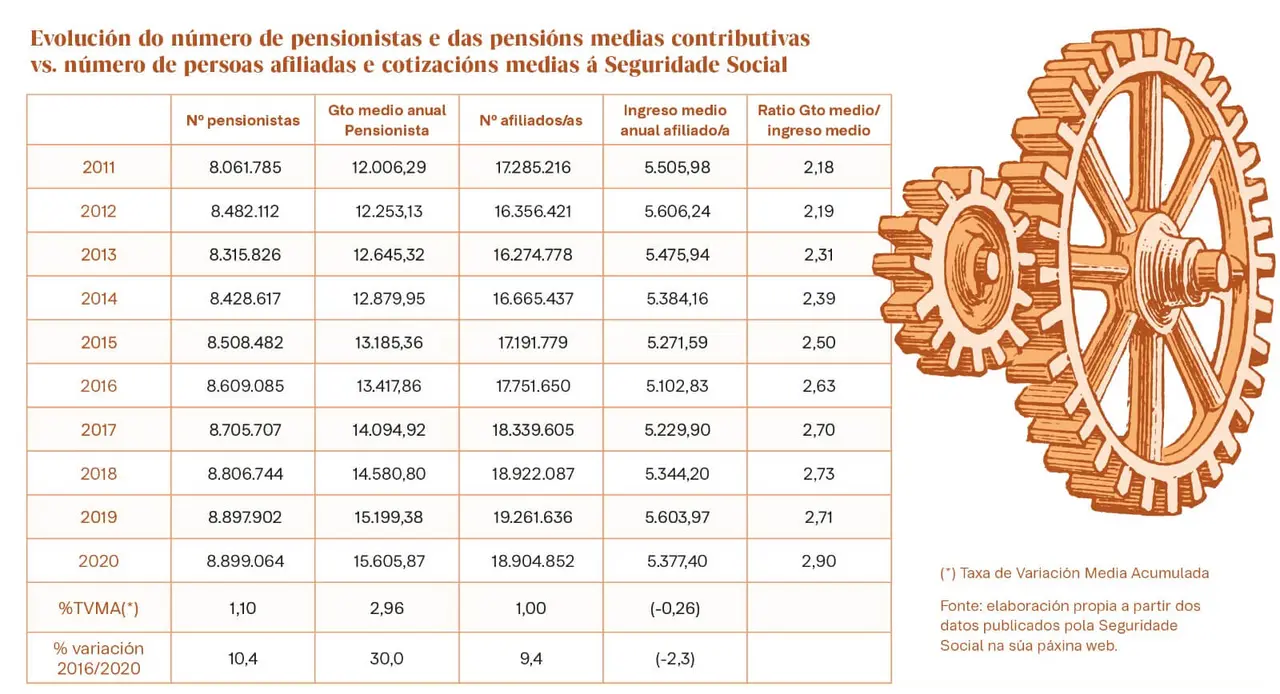

De feito, a situación de déficit que se vén producindo desde o ano 2010 non é tanto provocada polo incremento dos pensionistas en relación as persoas afiliadas como pola diferenza entre gastos e ingreso destes colectivos.

Na última década, o número de pensionistas aumentou un punto porcentual máis que o número de persoas afiliadas á Seguridade Social debido, sobre todo, a que no ano 2020, a consecuencia da crise provocada pola Covid-19, reduciuse fortemente o número de persoas afiliadas mentres que as persoas perceptoras dunha pensión contributiva continuou aumentando. Se non fose por esta crise a evolución sería moi semellante.

Balance negativo

O que si variou fortemente foi a relación entre o gasto medio anual por pensionista e o ingreso medio anual por persoa afiliada, que tivo un crecemento continúo ao longo do período, tal e como se observa na táboa de datos. O ritmo de crecemento do gasto medio (taxa de variación media acumulada do 2,96%), foi superior ao crecemento do ingreso medio, que foi negativo nun 0,26% (-0,26%). Este ritmo de crecemento leva a que no período analizado o gasto medio anual por pensionista aumentase un 30%, mentres que o ingreso medio por persoa afiliada descendeu un 2,3%. Esta é a principal fonte do desequilibrio do balance da seguridade social.

Se no ano 2011 eran necesarias 2,18 persoas traballadoras por cada pensionista, no ano 2020 a ratio aumentou ata 2,9. O aumento da precariedade do emprego, así como a da política de bonificacións e redución de cotas na Seguridade Social está provocando que os ingresos se reduzan. Pola contra, os gastos medios por pensionista medran, xa que os

novos pensionistas teñen, en xeral, unhas pensións maiores que os que van abandonando o sistema.

Se non se remata coa precariedade do emprego no mercado de traballo é imposible equilibrar o balance do sistema de pensións.